Abstract

L’articolo esplora il significativo avanzamento che la Transizione 5.0 potrà garantire all’industria italiana, analizzando il Decreto Legge 2 marzo 2024 n. 19 in vista dei Decreti attuativi attesi per il mese di aprile.

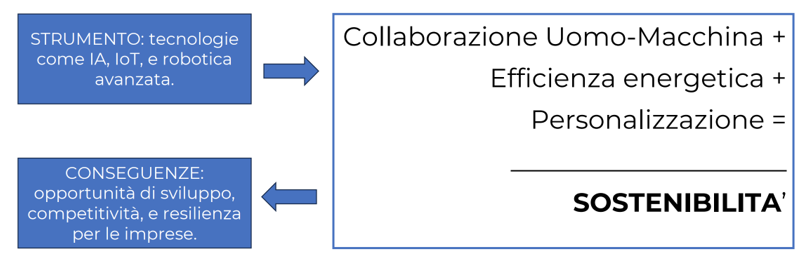

L’evoluzione, che estende la digitalizzazione già messa in atto dall’Industria 4.0, mira ad un’integrazione ottimale tra tecnologia e lavoro umano, promuovendo anche la sostenibilità e la resilienza attraverso l’uso di tecnologie all’avanguardia come l’intelligenza artificiale, l’IoT e la robotica.

L’articolo evidenzia l’importanza delle diagnosi energetiche e dell’implementazione di sistemi per la gestione intelligente dei consumi, presentate non solo come requisiti normativi ma come vere e proprie opportunità per le imprese di ridurre significativamente i costi operativi e migliorare l’efficienza energetica.

Questo focus strategico sulle potenzialità offerte dalla valutazione e ottimizzazione energetica sottolinea che, al di là dell’accesso al Credito d’imposta, l’adozione di tali pratiche rappresenta un investimento nel futuro, per una crescita sostenibile e competitiva delle aziende.

L’articolo conclude evidenziando l’importanza cruciale della certificazione “ex ante” e “ex post” nel processo di qualificazione agli incentivi governativi, sottolineando come queste pratiche aprano la strada a un’industria italiana più innovativa, sostenibile e attenta all’efficienza energetica, tracciando un percorso virtuoso verso il successo nel contesto globale dell’Industria 5.0.

Premessa: obiettivi e definizioni propedeutiche

Obiettivi dell’Industria 5.0

L’Industria 5.0 si pone come la naturale evoluzione della sua predecessora, focalizzandosi non solo sull’automazione e l’interconnessione, ma ponendo un nuovo accento sulla sostenibilità e sull’integrazione dell’elemento umano all’interno dei processi produttivi.

Attraverso l’utilizzo di tecnologie avanzate come l’intelligenza artificiale (IA), l’Internet delle Cose (IoT), e la robotica, l’Industria 5.0 si propone di ridurre l’impatto ambientale della produzione industriale, migliorando in generale l’efficienza energetica dei processi. Enfatizzando il ruolo dell’uomo nel processo produttivo, l’Industria 5.0 mira, inoltre, a creare un ambiente di lavoro dove la tecnologia assiste e arricchisce le capacità umane, anziché sostituirle.

Infine, rispondendo alla crescente domanda di prodotti e servizi personalizzati, l’Industria 5.0 utilizza la tecnologia per adattare la produzione alle esigenze specifiche degli individui, migliorando sia la qualità che l’efficienza.

In altre parole, si può individuare la tecnologia come lo strumento attraverso il quale il nuovo paradigma 5.0 vuole perseguire la sostenibilità, dalla quale deriveranno opportunità di sviluppo, competitività e resilienza per le imprese.

Definizioni tecniche propedeutiche

Prima di procedere con l’analisi tecnica oggetto del presente articolo, è essenziale comprendere alcune definizioni chiave:

- Best Available Technologies (BAT): migliori soluzioni tecniche impiantistiche, gestionali e di controllo in grado di garantire un elevato livello di protezione dell’ambiente attraverso, ad esempio, bassi livelli di emissioni di inquinanti e l’ottimizzazione delle materie prime utilizzate nel processo;

- Diagnosi energetica: processo volto a valutare in modo approfondito i consumi energetici reali di un’entità (edificio, settore industriale, azienda) per identificare, quantificare e segnalare le opportunità di miglioramento energetico;

- Analisi energetica: esame meno complesso, ricade nella gestione operativa quotidiana o di monitoraggio dell’energia. Raccoglie e analizza dati di consumo energetico per monitorare (anche preliminarmente) le prestazioni, identificare tendenze o anomalie nei consumi e supportare la manutenzione preventiva;

- Energy baseline: misura di riferimento che rappresenta il consumo energetico in un periodo di tempo definito, utilizzata come base per la valutazione delle performance energetiche e l’identificazione di inefficienze.

Per definire un’energy baseline accurata, è possibile avvalersi sia di una diagnosi energetica sia di un’analisi energetica, a seconda della complessità dell’impianto e degli obiettivi specifici. L’articolo non vuole entrare nei dettagli sull’argomento, per il quale conserverà invece un carattere più generalista; in questo senso, si parlerà di “valutazione energetica” in senso lato.

Queste definizioni risulteranno utili per i capitoli successivi, essendo la transizione 5.0 un processo che considera l’efficienza energetica, l’innovazione tecnologica e la sostenibilità come elementi inscindibili nel processo evolutivo.

Contesto normativo della Transizione 5.0

L’attuale contesto normativo di riferimento, analizzato nel presente capitolo, evidenzia come la legislazione intenda promuovere un’evoluzione industriale sostenibile e tecnologicamente avanzata. Può essere così suddiviso:

- Piano Nazionale di Ripresa e Resilienza (PNRR);

- Decreto Legge 2 marzo 2024, n. 19;

- Decreti attuativi, attesi per le prime settimane di aprile 2024.

Piano Nazionale di Ripresa e Resilienza (PNRR) e D.L 2 marzo 2024 n. 19

L’ambizione del Piano Transizione 5.0 trova le sue fondamenta nel contesto del Piano Nazionale di Ripresa e Resilienza (PNRR), che mira a guidare l’Italia verso una ripresa economica sostenibile e innovativa. Al centro di questo contesto si colloca il Decreto Legge 2 marzo 2024 n. 19 (qui il testo completo), che definisce il quadro normativo e degli incentivi per agevolare le imprese nella transizione verso l’Industria 5.0. Il decreto, all’art. 38, specifica:

- natura e consistenza degli incentivi;

- modalità attraverso cui le imprese possono accedervi;

enfatizzando l’importanza dell’innovazione tecnologica e della riduzione dei consumi energetici. La presente analisi si concentrerà su questi aspetti, trascurando invece le tematiche relative a:

- cumulabilità dei crediti;

- obblighi documentali;

- certificazione contabile;

- limitazioni all’utilizzo.

Obiettivi del Decreto

Il Decreto Legge introduce specifici incentivi per stimolare le imprese verso l’adozione di pratiche sostenibili e tecnologicamente avanzate. Questi incentivi sono concepiti per supportare le imprese in un vero percorso di innovazione, assicurando che l’impatto della transizione sia positivo sia in termini economici che ambientali. Si possono quindi individuare i seguenti obiettivi alla base del Decreto:

- incentivare gli investimenti in beni materiali e immateriali finalizzati alla digitalizzazione e alla sostenibilità energetica;

- promuovere progetti che portino a una significativa riduzione dei consumi energetici, attraverso l’adozione di tecnologie più efficienti e sostenibili;

- sostenere la formazione del personale sulle nuove tecnologie digitali ed energetiche, per garantire che le competenze necessarie siano diffuse all’interno delle imprese.

Conseguenti sfide e opportunità per le imprese

Mentre il Decreto Legge fornisce un importante impulso verso l’innovazione e la sostenibilità, le imprese si trovano di fronte a sfide significative, tra cui la necessità di adeguarsi a nuovi standard e di investire in competenze e tecnologie all’avanguardia. Allo stesso tempo, però, si aprono opportunità uniche per posizionarsi come leader nel panorama industriale del futuro, sfruttando i vantaggi competitivi derivanti da un impegno autentico verso la sostenibilità e l’innovazione tecnologica.

Incentivi e agevolazioni: i catalizzatori della Transizione Industriale 5.0

Per incentivare le imprese ad adottare il nuovo paradigma 5.0, il governo italiano ha introdotto le misure di supporto finanziario dettagliate nel Decreto Legge 2 marzo 2024 n. 19. Questo capitolo esplora le diverse tipologie di incentivi e agevolazioni disponibili, delineando come possono essere sfruttate dalle imprese per favorire la loro transizione verso modelli di business più sostenibili e innovativi.

Panoramica su incentivi, modalità di accesso e condizioni

Il Decreto Legge 2 marzo 2024 n. 19 ha introdotto vari incentivi per promuovere investimenti in beni materiali e immateriali finalizzati alla digitalizzazione e alla sostenibilità energetica. Tra gli incentivi chiave troviamo:

- Credito d’Imposta per investimenti in beni strumentali (Art. 38, comma 4): l’incentivo è rivolto a imprese che investono in beni strumentali rientranti negli Allegati A e B alla L. 232/2016 e interconnessi ai sistemi aziendali, per garantire, al contempo, una riduzione dei consumi energetici.

Si evidenzia come il tema dell’interconnessione sia ereditato dal paradigma 4.0, le cui relative agevolazioni fiscali rimangono comunque in vigore.

Si evidenzia, inoltre, come rispetto all’Allegato B, siano contemplate ora anche le seguenti categorie di software:

a) i software, i sistemi, le piattaforme o le applicazioni per l’intelligenza degli impianti che garantiscono il monitoraggio continuo e la visualizzazione dei consumi energetici e dell’energia autoprodotta e autoconsumata, o introducono meccanismi di efficienza energetica, attraverso la raccolta e l’elaborazione dei dati anche provenienti dalla sensoristica IoT di campo (Energy Dashboarding);

b) i software relativi alla gestione di impresa se acquistati unitamente ai software, ai sistemi o alle piattaforme di cui alla lettera a).

- Autoproduzione di energia da fonti rinnovabili (art.38, comma 5): gli incentivi per l’autoconsumo di energia rinnovabile mirano a promuovere l’indipendenza energetica delle imprese e a ridurre il loro impatto ambientale, con un focus particolare sull’installazione di sistemi fotovoltaici;

- Formazione del personale (art.38, comma 5): le agevolazioni per la formazione mirano a equipaggiare i lavoratori con le competenze necessarie per navigare la transizione digitale e energetica, riconoscendo l’importanza della formazione continua nel contesto dell’Industria 5.0;

Le modalità di accesso a questi incentivi richiedono una pianificazione attenta e la conformità a specifici criteri di ammissibilità; In tal senso, è fondamentale che le imprese interessate seguano attentamente le prescrizioni contenute nel Decreto, preparando una documentazione adeguata che dimostri l’impegno verso progetti innovativi e sostenibili e che dimostri, al contempo, la capacità di raggiungere determinati obiettivi di efficienza energetica e innovazione tecnologica.

Al fine di garantire il rispetto del principio di non arrecare un danno significativo all’ambiente ai sensi dell’articolo 17 del regolamento (UE) n. 852/2020 del Parlamento europeo e del Consiglio, del 18 giugno 2020, il Decreto non consente di agevolare interventi dedicati ad attività connesse a combustibili fossili, a discariche di rifiuti, etc.

Sono interessanti i dettagli relativi:

- alle spese di certificazione, riconosciute in aumento del credito d’imposta, per PMI, fino a 10’000,00 € (fermi restando i massimali). Come si vedrà nel seguito, il procedimento di certificazione è decisamente più complesso rispetto a quello previsto dal Piano 4.0 e, con ogni probabilità, risulterà anche più oneroso per le imprese;

- agli investimenti sostitutivi, di cui all’art. 1 co. 35 e 36 della L. 205/2017: risulta contemplata l’idea di sostituire un bene materiale strumentale con un altro, nuovo e avente caratteristiche tecnologiche analoghe o superiori, a patto di produrre una nuova attestazione. Nella logica delle BAT, questa possibilità risulta certamente interessante.

Il nuovo approccio del DL 19/2024 e l’importo degli incentivi

In generale, l’introduzione di questi incentivi offre alle imprese un’opportunità unica per accelerare la loro transizione verso l’Industria 5.0. Per massimizzare il beneficio di queste agevolazioni, le aziende devono adottare una strategia olistica che consideri non solo gli aspetti finanziari, ma anche il potenziale di innovazione e sostenibilità a lungo termine. Questo implica investire in tecnologie avanzate, promuovere la formazione continua del personale e sviluppare progetti energetici sostenibili che contribuiscano agli obiettivi globali di riduzione dell’impatto ambientale.

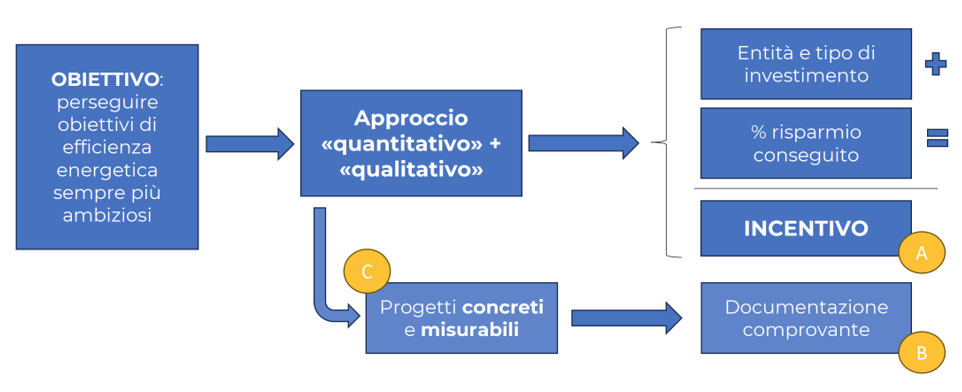

Questo nuovo approccio può essere schematizzato tramite il seguente diagramma di flusso.

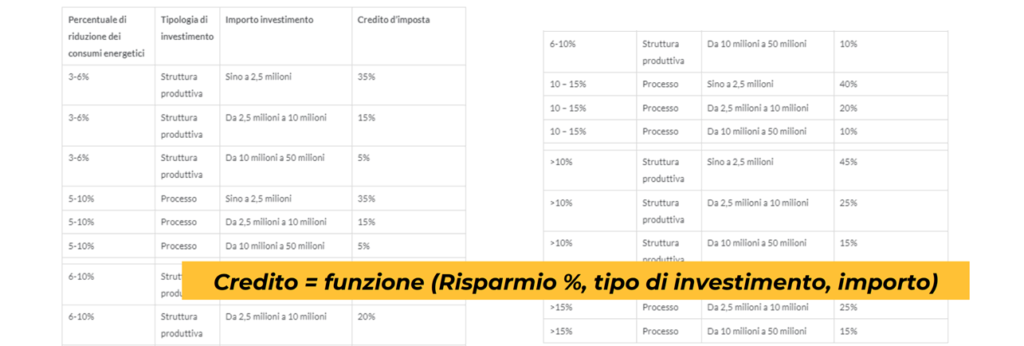

L’approccio premia cioè gli investimenti in efficienza energetica più sfidanti (punto A in figura) e risulta così che l’importo del credito dipende da vari fattori:

Credito = funzione (Risparmio energetico %, tipo di investimento, importo)

dove il tipo di investimento è suddiviso tra le casistiche di struttura produttiva e processo, rispetto alle quali si calcola la percentuale di risparmio energetico conseguita. Nel caso di investimenti in beni strumentali, si ha così il seguente prospetto sul Credito d’imposta.

È immediato capire che la premialità può essere assegnata, in modo oggettivo, solo a progetti che siano concreti e misurabili (punto C in figura); a dimostrazione di ciò, è richiesta un’adeguata documentazione comprovante (punto B in figura) che attesti:

- la natura innovativa degli investimenti;

- l’impatto sulla riduzione dei consumi energetici.

Entra così in gioco il concetto di valutazione energetica «ex ante» ed «ex post», oggetto del prossimo capitolo.

Nell’attesa dei Decreti Attuativi, si evidenzia da parte dello scrivente un primo dubbio operativo legato al concetto di processo rispetto al quale riferire il risparmio energetico: il Decreto specifica [comma 4] che “sono agevolabili gli investimenti […] a condizione che, tramite gli stessi, si consegua complessivamente una riduzione dei consumi energetici […] dei processi interessati dall’investimento non inferiore al 5 per cento”; si spera quindi che i Decreti Attuativi consentano un’individuazione oggettiva del processo almeno nelle 3 seguenti principali casistiche:

- N macchine del medesimo tipo, che eseguono la medesima lavorazione: ognuna svolge un diverso processo, oppure il processo è da intendersi nel complesso?

- N macchine di diverso tipo, che lavorano in linea: ciascuna macchina svolge una diversa lavorazione, ma tutte operano verso un unico prodotto finale.

- Macchine che “lavorano” per altre macchine: una macchina che svolge una funzione accessoria ma fondamentale alla produzione (esempio: un chiller) è da conteggiare nel processo?

Incentivi

Gli incentivi e le agevolazioni introdotte rappresentano strumenti vitali per le imprese nel percorso verso l’Industria 5.0, perché offrono sostegno finanziario e stimolano l’innovazione. Attraverso la partecipazione a questi programmi di incentivo, le imprese non solo possono migliorare la loro competitività e sostenibilità, ma possono anche svolgere un ruolo chiave nel promuovere uno sviluppo industriale responsabile e orientato al futuro.

Prossimi contenuti

L’articolo proseguirà sul nostro blog nei prossimi giorni, con la trattazione delle seguenti tematiche:

- Fruizione degli incentivi

- Best practices e considerazioni strategiche

- Il passaggio chiave: la certificazione “ex ante”

- Esigenza tecnica o opportunità? Diagnosi energetica e sistemi per le gestione intelligente dell’energia

- Conclusioni

Ing. Federico Francia